TSB ( Türkiye Sigorta Birliği ) tarafından her çeyrek dönem sonunda ilan edilen ve Sigorta Şirketlerinin Mali yapısını, kar zarar durumunu gösteren, 2025 Yılı 3. Çeyrek Finansal sonuçları açıklandı.

İlan edilen raporlamaya göre;

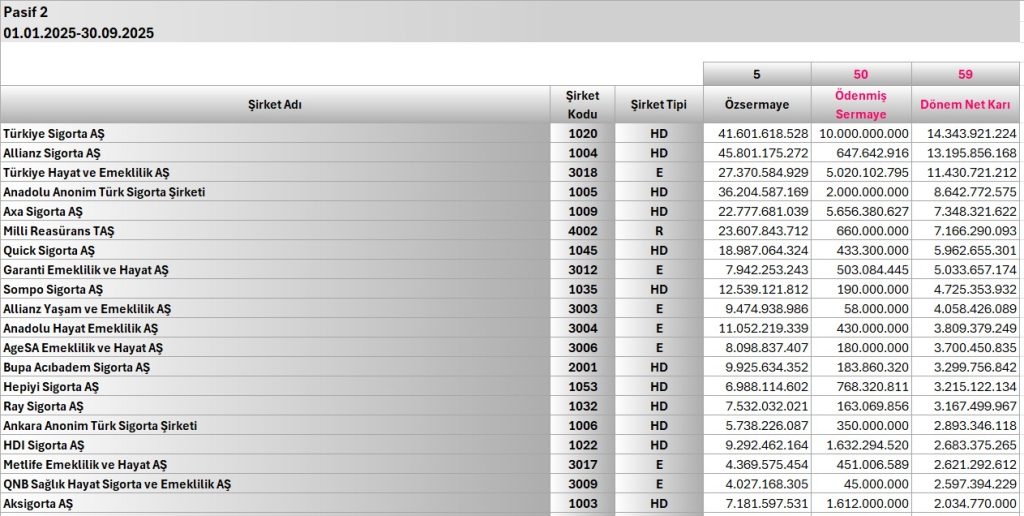

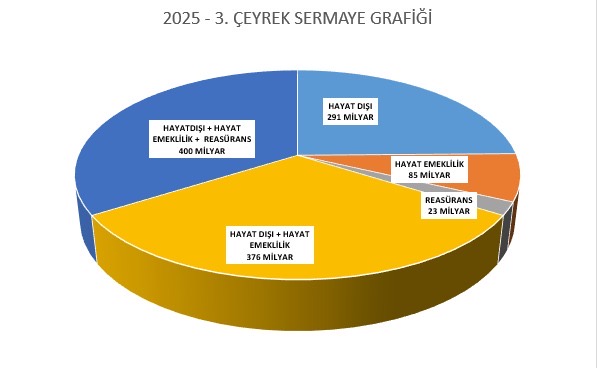

👉Sektörde yer alan, Hayat ve Hayat Dışı Olmak Üzere Toplamda 71 Sigorta Şirketi Ülke Ekonomisi için 400 Milyar TL Tutarında Özsermaye bulundurmaktadırlar.

👉Toplam 400 Milyar Özsermayenin 58 Milyar TL’lik kısmı ödenmiş haldedir. Ödenmiş sermaye tutarı toplam özsermayenin %15 lik kısmını oluşturmaktadır.

👉2025 Yılı 3. Çeyrek Sonu İtibariyle, 71 Şirketin Toplam Dönem Net Karı 133 Milyar TL seviyesinde gerçekleşmiştir.

👉2025 yılı ilk 9 ayı itibariyle Özsermaye bakımından en güçlü 10 şirkete baktığımızda; ( ilk 10 şirket toplam özsermaye tutarının %61 lık kısmını oluşturuyor )

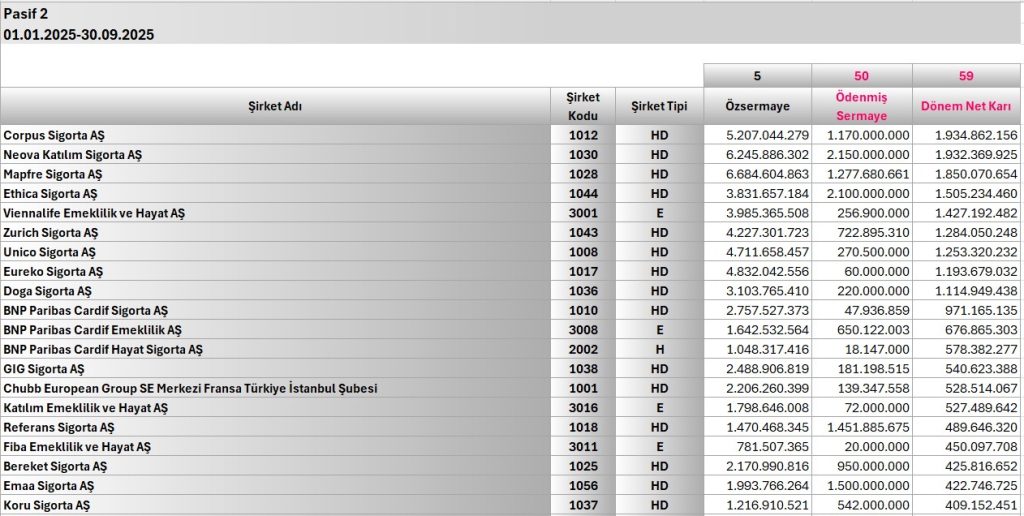

👉İlk 20 şirket toplamda 111 milyar dönem net karı elde ederek toplam sektör dönem net karının %84 lük kısmını gerçekleştirmiştir.

👉2025 yılının ilk dokuz aylık dönemi finansal raporlarına bakıldığında, Türk sigorta sektörünün güçlü bir prim üretimi ile yoluna devam ettiğini görmekteyiz.

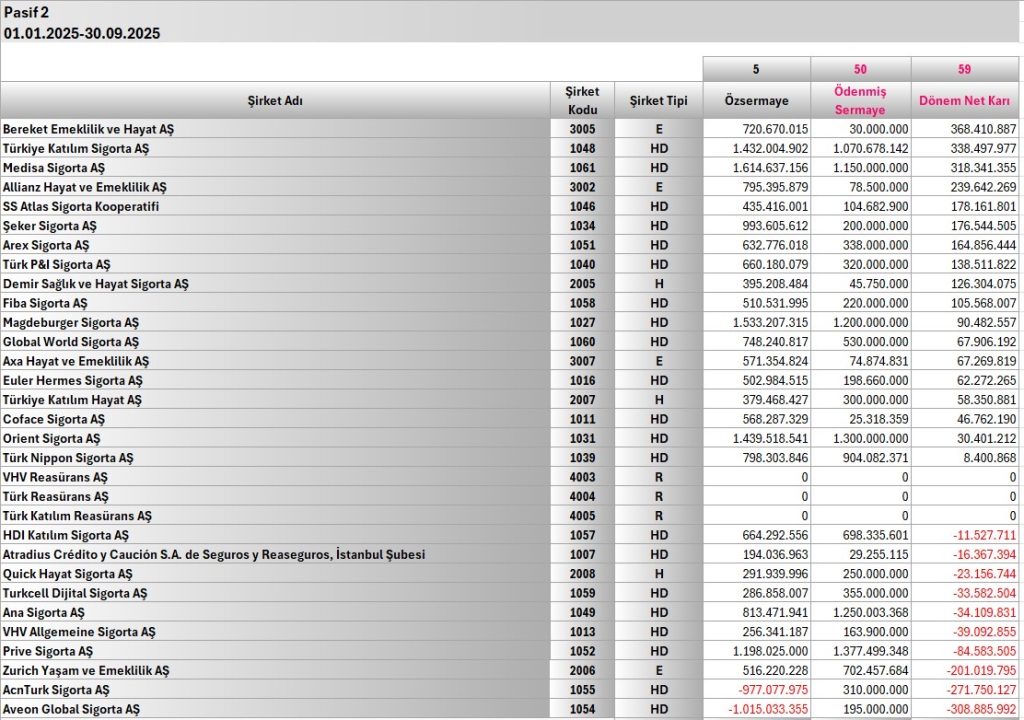

👉Bununla birlikte yüksek faiz ortamı, sektörün yatırım gelirlerini olumlu etkilemiş, finansal portföylerden elde edilen kazançlar karlılığı desteklemiştir. Sektör genelinde tablo kar yönünde şekillense de, bazı küçük ve orta ölçekli şirketler zarar açıklamış ve karlılıkta bir ayrışma görülmüştür.

👉Karlılık açısından öne çıkan ilk 10 şirkete bakıldığında; bu şirketlerin ölçek avantajı ve portföy çeşitliliği sayesinde istikrarlı sonuçlar elde ettikleri görülmektedir. Büyük oyuncular yalnızca motor branşlarına bağlı kalmayıp, yangın, mühendislik, sağlık, hayat ve emeklilik alanlarında da dengeli bir büyüme sergilemişlerdir. Yüksek aktif büyüklükleri sayesinde finansal yatırımlardan güçlü gelirler elde etmiş, bu da karlılıklarını desteklemiştir. Ayrıca büyük şirketlerin reasürans anlaşmalarında daha avantajlı koşullar elde etmesi, beklenmedik hasar dalgalanmalarının etkisini sınırlamıştır. Dijitalleşmeye yapılan yatırımlar, operasyonel verimlilik ve güçlü dağıtım ağları sayesinde bu şirketler prim üretiminde ve karlılıkta sektörün lokomotifi olmaya devam etmiştir.

👉Öte yandan zarar eden şirketler incelendiğinde, zararların önemli ölçüde teknik sonuçlardan kaynaklandığı görülmektedir. Trafik ve kasko sigortalarında hasar frekansının yüksek olması, yedek parça ve işçilik maliyetlerinin artması, ayrıca mahkeme tazminatlarının yükselmesi bu şirketlerin teknik zararlarını büyütmüştür. Bunun yanında küçük ve orta ölçekli oyuncuların reasürans maliyetlerini daha yüksek fiyatla karşılaması, maliyet yükünü artırmıştır.

Sevgiyle kalın.