2026 yılı ilk çeyrek teknik sonuçları, sigorta sektöründe güçlü sermaye yapısının korunduğunu ancak şirketler arasındaki finansal ayrışmanın daha da belirgin hale geldiğini ortaya koydu.

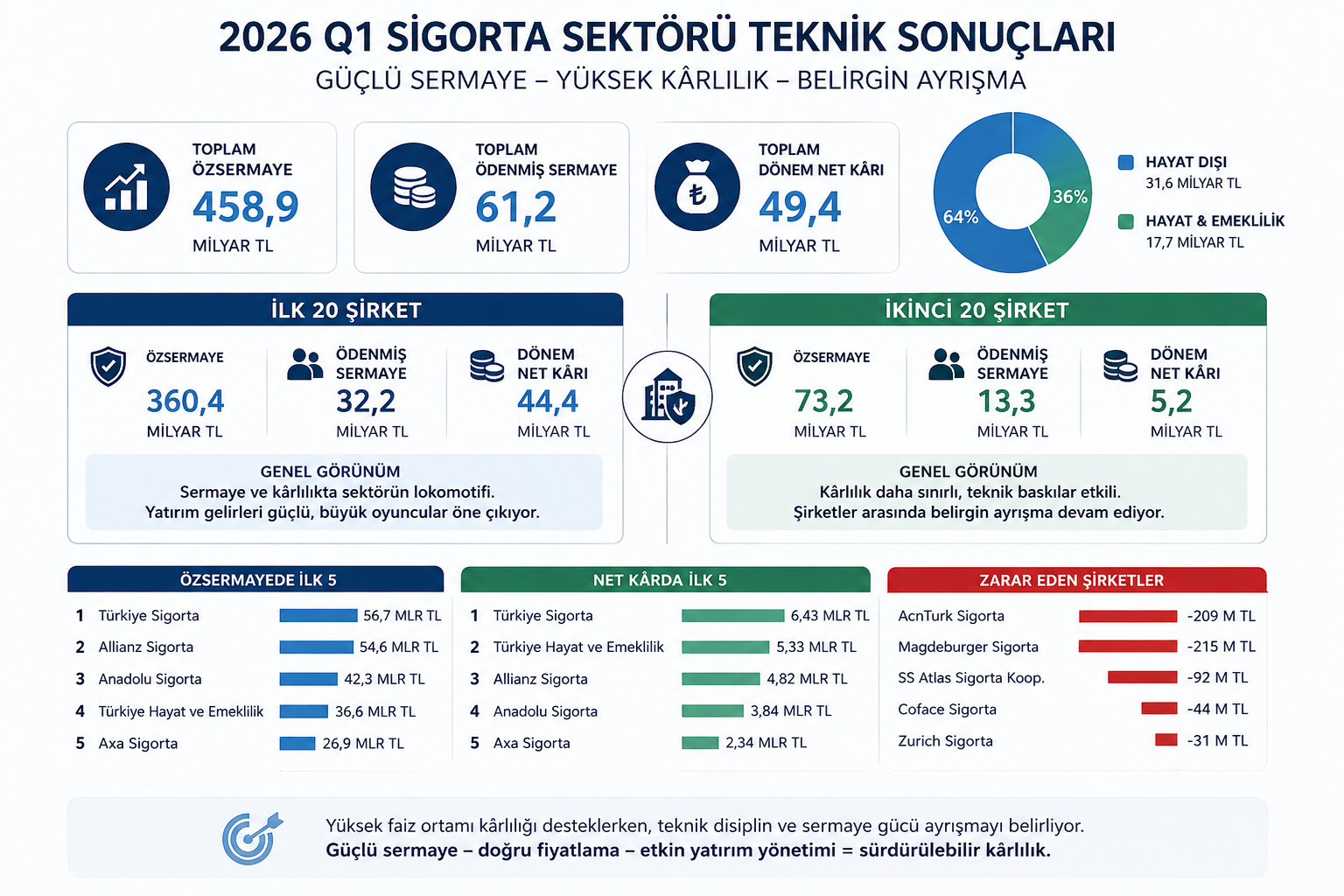

Türkiye Sigorta Birliği tarafından açıklanan mart sonu verilerine göre sektörün toplam özsermayesi yaklaşık 458,9 milyar TL’ye ulaşırken, toplam ödenmiş sermaye 61,2 milyar TL seviyesinde gerçekleşti.

Sektörün toplam dönem net kârı ise 49,4 milyar TL oldu.

Bu kârın;

• 31,6 milyar TL’lik kısmı hayat dışı şirketlerden,

• 17,7 milyar TL’lik kısmı ise hayat ve emeklilik şirketlerinden geldi.

Özellikle yüksek faiz ortamının yatırım gelirlerini desteklemesi, sektör bilançolarında ciddi katkı oluşturmaya devam etti. Bununla birlikte teknik tarafta sağlık enflasyonu, artan hasar maliyetleri ve oto branşındaki fiyat baskıları dikkat çekmeyi sürdürdü.

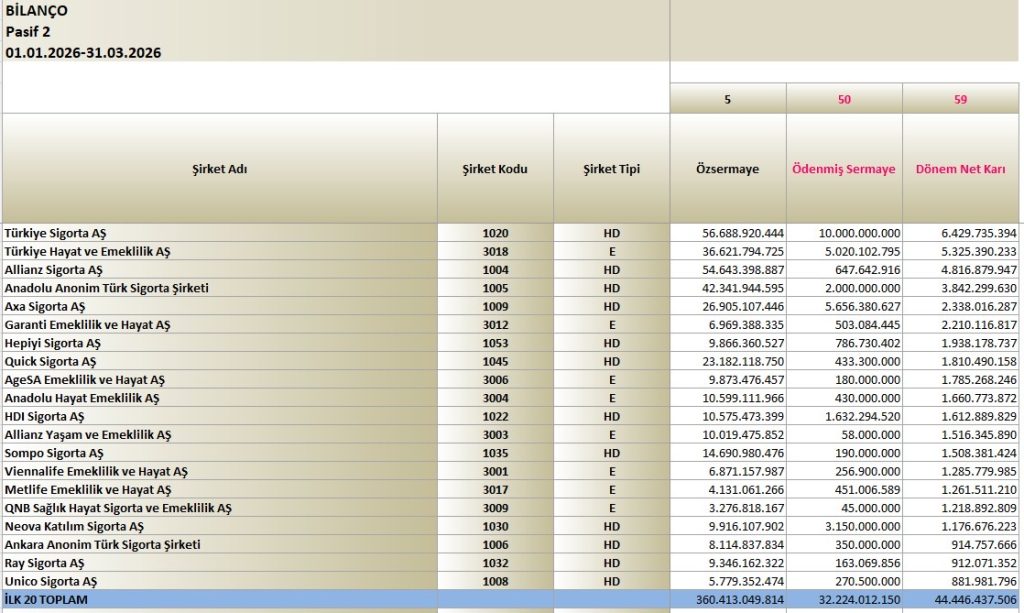

İlk 20 şirket incelendiğinde sektörün ana yükünü büyük ölçekli oyuncuların taşıdığı net şekilde görülüyor.

İlk 20 şirketin toplam;

• Özsermayesi 360,4 milyar TL,

• Ödenmiş sermayesi 32,2 milyar TL,

• Dönem net kârı ise 44,4 milyar TL seviyesinde gerçekleşti.

Bu tablo, sektör kârlılığının çok büyük bölümünün ilk 20 şirket tarafından üretildiğini ortaya koyuyor.

Özellikle kamu destekli, banka dağıtım ağı güçlü ve yatırım portföyü yüksek şirketlerin sektörde belirgin şekilde ayrıştığı görülüyor.

Sermaye bakımından ilk 5 şirket ise şöyle sıralandı;

• Türkiye Sigorta AŞ — 56,7 milyar TL

• Allianz Sigorta AŞ — 54,6 milyar TL

• Anadolu Anonim Türk Sigorta Şirketi — 42,3 milyar TL

• Türkiye Hayat ve Emeklilik AŞ — 36,6 milyar TL

• Axa Sigorta AŞ — 26,9 milyar TL

Dönem net kârı bakımından ilk 5 şirket ise;

• Türkiye Sigorta AŞ — 6,4 milyar TL

• Türkiye Hayat ve Emeklilik AŞ — 5,3 milyar TL

• Allianz Sigorta AŞ — 4,8 milyar TL

• Anadolu Anonim Türk Sigorta Şirketi — 3,8 milyar TL

• Axa Sigorta AŞ — 2,3 milyar TL

Özellikle hayat ve emeklilik şirketlerinin yatırım gelirleri sayesinde güçlü kârlılık üretmeye devam ettiği dikkat çekiyor.

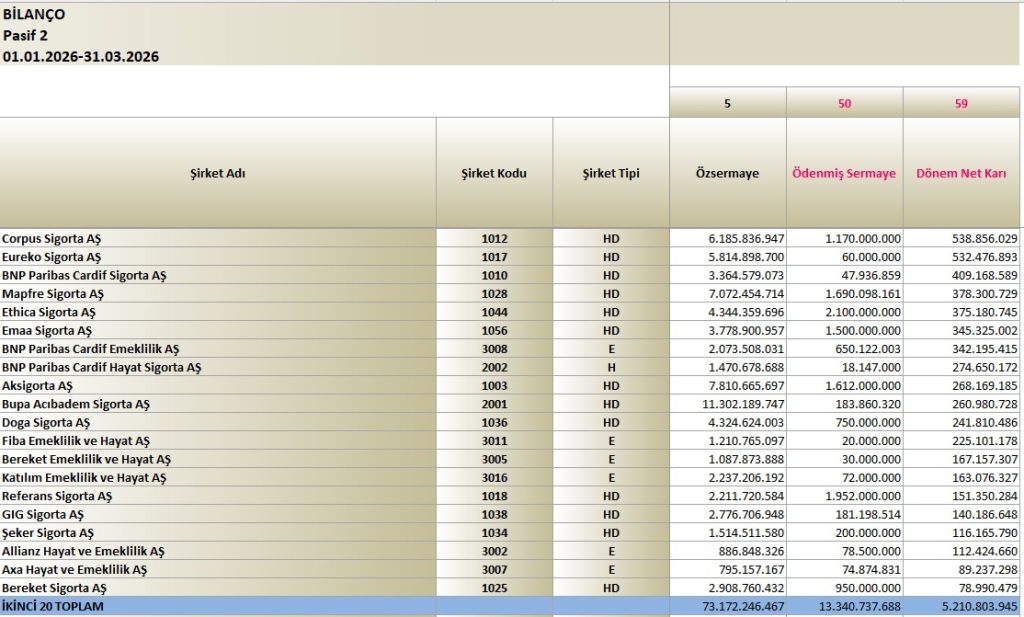

İkinci 20 şirket grubunda ise daha kırılgan ancak rekabetçi bir yapı göze çarpıyor.

Bu grubun toplam;

• Özsermayesi 73,1 milyar TL,

• Ödenmiş sermayesi 13,3 milyar TL,

• Dönem net kârı ise 5,2 milyar TL seviyesinde gerçekleşti.

İlk 20 ile kıyaslandığında sermaye gücü ve kârlılık tarafındaki fark oldukça belirgin durumda.

Orta ölçekli şirketlerde özellikle sağlık ve oto branşlarındaki teknik baskılar daha yoğun hissedilirken, yatırım gelirleri güçlü olmayan şirketlerde kârlılık tarafında zayıflama dikkat çekiyor.

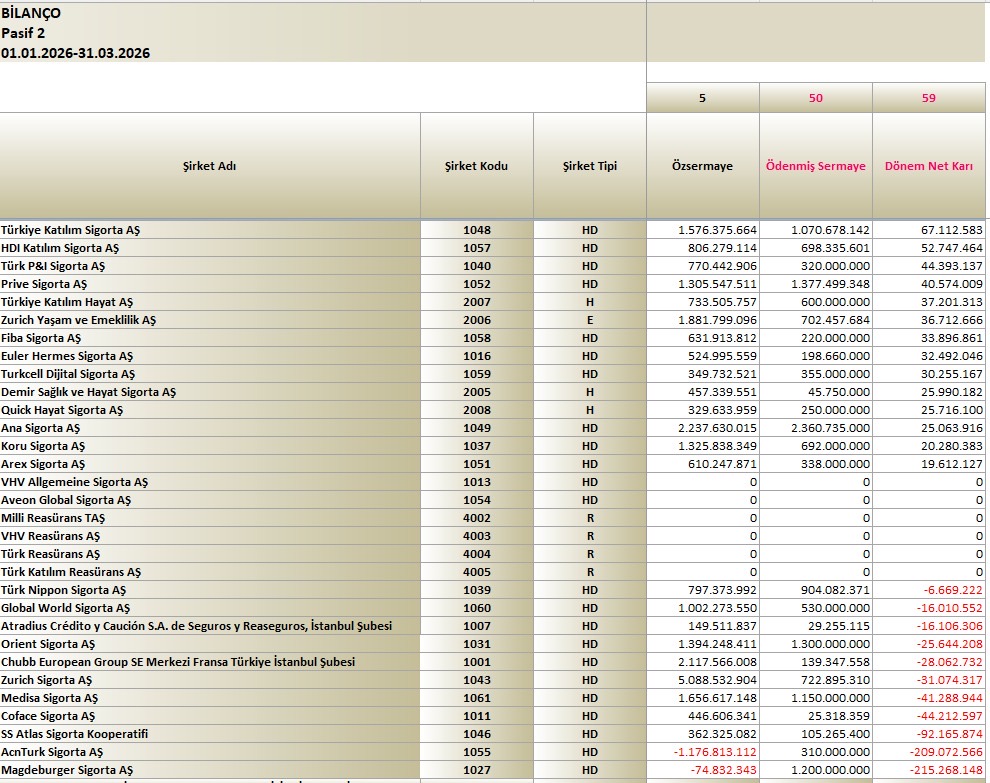

2026 yılı ilk çeyreğinde zarar açıklayan şirketler ise şöyle sıralandı;

• Magdeburger Sigorta AŞ — 215 milyon TL zarar

• AcnTurk Sigorta AŞ — 209 milyon TL zarar

• SS Atlas Sigorta Kooperatifi — 92 milyon TL zarar

• Coface Sigorta AŞ — 44 milyon TL zarar

• Medisa Sigorta AŞ — 41 milyon TL zarar

• Zurich Sigorta AŞ — 31 milyon TL zarar

• Orient Sigorta AŞ — 25 milyon TL zarar

• Global World Sigorta AŞ — 16 milyon TL zarar

• Türk Nippon Sigorta AŞ — 6 milyon TL zarar

Genel tabloya bakıldığında, 2026 yılının ilk çeyreği sigorta sektöründe büyük ölçekli şirketlerin daha da güç kazandığı bir dönem olarak öne çıkıyor.

Yüksek faiz ortamı yatırım gelirlerini desteklemeye devam ederken; teknik disiplinini koruyan, doğru fiyatlama yapan ve sermaye yapısını güçlü tutabilen şirketlerin sektörde daha fazla ayrıştığı görülüyor.

Önümüzdeki dönemde özellikle teknik kârlılık, sermaye yeterliliği ve sürdürülebilir büyüme stratejilerinin sektörün temel belirleyici unsurları olmaya devam etmesi bekleniyor.

Sevgiyle kalın.